Divize Swiss Life Select

Nicméně je třeba plány Důchodové reformy pečlivě sledovat, protože mají přímý vliv na náš Koncept důchodového zabezpečení.

Důchodová reforma je nyní v podstatě popis tzv. druhého pilíře důchodového systému. První pilíř je státní penze, třetí pilíř potom zcela soukromé penzijní zabezpečení. Druhému pilíři se také říká Opt out.

Každý budoucí penzista se bude moci rozhodnout zda do Druhého pilíře vstoupí či nikoli. Do Druhého pilíře budou moci vstupovat vždy osoby mladší 35 let. Osoby starší 35 let se budou muset rozhodnout o vstupu do 1.1.2013 (možná 1.1.2014…). Rozhodnutí je trvalé, nelze tedy vystoupit.

Naspořené prostředky budou moci penzisté čerpat buď formou doživotní renty nebo formou časově omezené renty (např. po dobu 20-ti let). V případě úmrtí v době spoření bude naspořená část předmětem dědictví. V případě úmrtí v době čerpání penze dostane pozůstalý tzv. pozůstalostní penzi po dobu 3 let.

Spořené prostředky budou postupně plynout do speciálních penzijních fondů, které budou spravovat komerční společnosti. Zřejmě se bude jednat o společnosti, které již dnes mají penzijní fondy (Allianz, Komerční banka, atd…), možná se objeví zcela noví správci z řad bank nebo obchodníků s cennými papíry.

Speciální penzijní fondy budou mít přesně stanovený investiční profil. Bude se jednat o tyto fondy:

Fondy se budou lišit především investiční strategií, které bude mít zásadní dopad na zhodnocení prostředků účastníků. Výše poplatku za obhospodařování je právě diskutována formou veřejné diskuse na stránkách Ministerstva financí. Na celkový výsledek zhodnocení nebudou mít poplatky zásadní vliv, rozhodující bude investiční strategie fondu.

Kalkulace

Při kalkulacích musíme prozatím trochu zjednodušovat. Některé parametry systému Důchodové reformy nejsou zcela jasně dány a samozřejmě neznáme některá konkrétní data např. přesná výše budoucích příjmů dané osoby. Vzhledem k dynamice procesu Důchodové reformy se také skoro každý den objevují nové „přílepky“, které systém průběžně mění.

„Nematematická“ pro a proti:

Při přesnějším srovnávání je třeba vzít do úvahy i měsíční vklad „navíc“ v případě účasti v systému. Tento vklad jsou 2% z hrubého příjmu, což navyšuje Rentu a tím i přínos Druhého pilíře. Pokud bychom chtěli provést přesné srovnání výhodnosti, museli bychom tedy ještě zvážit situaci, kdy si klient bude 2% hrubého příjmu investovat samostatně a do systému Opt out vůbec nevstoupí. Během doby spoření si tedy bude ukládat na vybraný finanční produkt a během penze bude z tohoto produktu čerpat rentu.

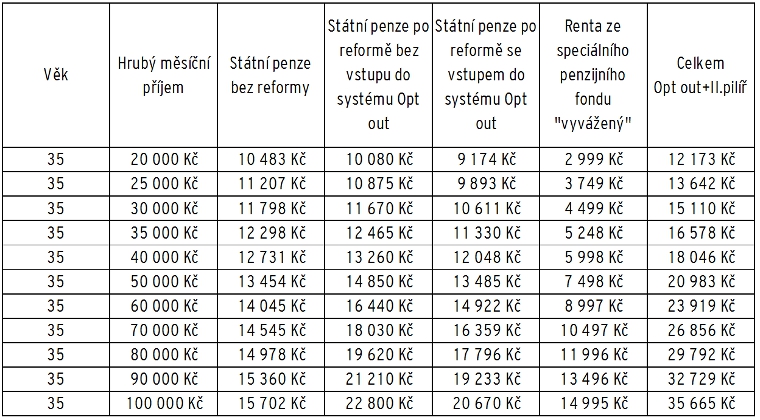

Tabulka je barevně rozdělena neboť výpočet ukazuje, že pro občana s příjmem do 35 000 měsíčně není systém Opt out výhodný.

Vše je však velmi relativní a malá změna v parametrech způsobí absolutní změnu ve výstupech. Např. zde byl použit výnos soukromého finančního produktu ve výši 7% p.a. a výnos renty 1,5% p.a. V případě zadání výnosu 6% p.a. a renty 2% p.a. je i pro občana s příjmem 20 000 Kč měsíčně systém Opt out výhodný.

Celá Důchodová reforma však nemůže být konečným řešením zajištění na penzi. Všimněte si případu, kdy klient s příjmem 40 000 Kč hrubého získává z celého systému cca 18 000 Kč. Finanční díru to sice sníží, ale ani zdaleka nepokryje.

Bez soukromého III. pilíře není možné považovat situaci za uspokojivě vyřešenou.

Sjednejte si servisní schůzku se svým poradcem.

Autor článku: Tomáš Rampula, analytik AWD Česká republika